Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты

сопоставляются со сметными величинами.

Более правильным является подход калькулирования плановой себестоимости строительных объектов

и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта

строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета,

позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Подробнее

Расчета стоимости строительных необходим для:

- определения цены продажи (для заказчика);

- выявления конкурентных преимуществ организации;

- выявления основных факторов стоимости и себестоимости;

- точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

- нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют

важное значение при формировании учетной информации деятельности строительных организаций.

Пример калькуляции

Типовая структура калькуляционных статей в строительстве

• Материалы - включаются затраты на используемые непосредственно при выполнении строительных работ материалы,

строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.;

• Расходы на оплату труда рабочих - отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не

состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых

непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты

труда.;

• Расходы на содержание и эксплуатацию строительных машин и механизмов - затраты материальных ресурсов, включая топливо и энергию на эксплуатационные цели; амортизационные отчисления ; Арендная плата; Затраты на техническое обслуживание; затраты на перебазирование строительных машин и механизмов;

затраты на оплату труда работников: рабочих, занятых управлением строительными машинами и механизмами

;

• Накладные расходы - административно-хозяйственные расходы, расходы на обслуживание работников строительства,

расходы на организацию работ на строительных площадках, прочие накладные расходы, затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Учет себестоимости строительных работ

Основная задача учета себестоимости - своевременное, достоверное и максимально

полное отражение затрат.

Данные затраты связаны с производством строительных работ, сдачей работ заказчику, контролем за использованием

ресурсов и техники.

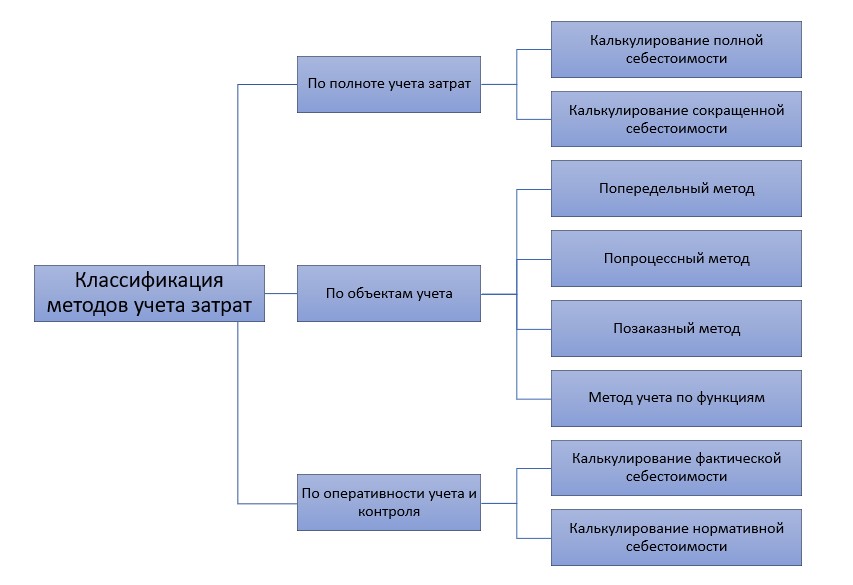

Калькулирование себестоимости может реализовываться разными методами. Выбор метода

обуславливается особенностями строительно-монтажнных работ и характером объектов - сроки возведения, типовые или нетиповые проекты и прочие.

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета

является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с

заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов,

основных средств и нематериальных активов. Затраты формируются по отдельным объектам

учета-заказам в период исполнения договора на строительство до времени его полного завершения,

т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Подробнее